增加公屋供應 改善基層居住環境

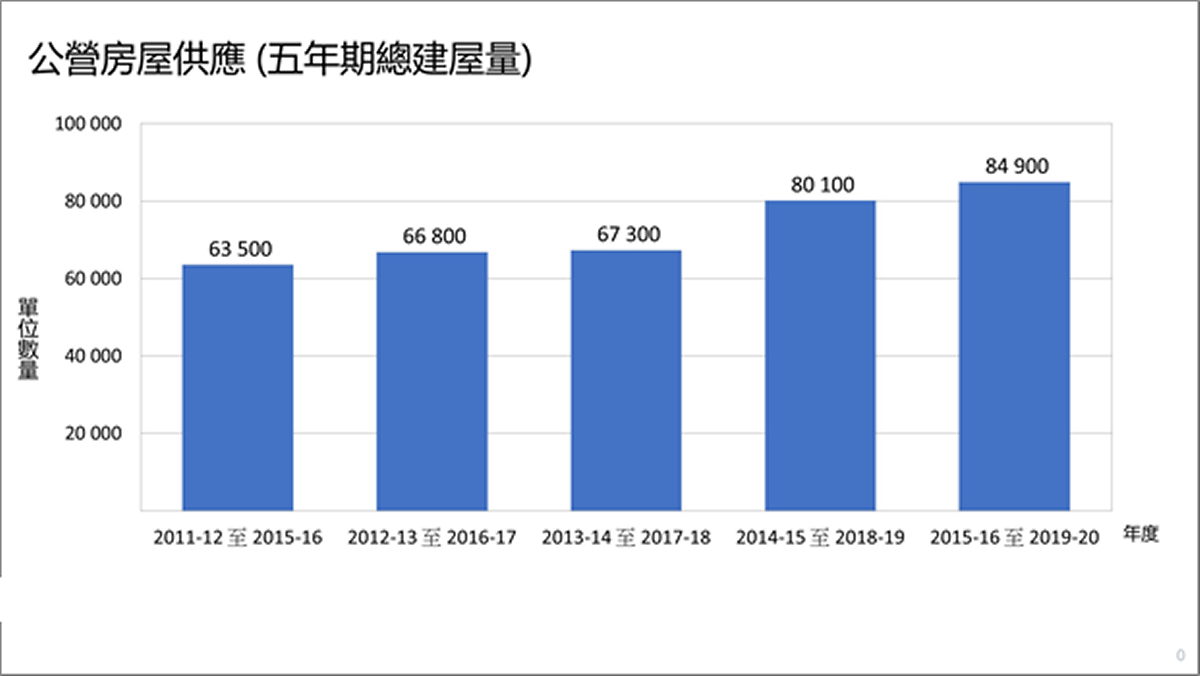

根據房委會年報,過去五個五年期的公營房屋總建屋量持續增長。

我在上星期的網誌與大家分享本屆政府在豐富置業階梯,照顧不同階層家庭的住屋需要的政策。若大規模推行租者置其屋計劃,會將社會用以滿足居住需求的公屋變為個人擁有可出售或繼承的資產。在公屋供應現時尚未到位的情況下,從資源分配的角度看,我們必須權衡緩急輕重,優先照顧有最迫切住屋需要的家庭,這也是政府設立公屋作為住屋安全網的初心。

就公屋作為住屋安全網,社會大眾都認同需要大幅增加公屋供應,在這方面我們必定會繼續加倍努力。香港房屋委員會一直以來不斷多管齊下善用公共房屋資源,例如在技術可行及符合相關法例及規定的情況下,將現有公共屋邨的一些儲物室和空格改建成公屋單位,現已完成或正進行改建的公屋單位數目約有100個。除此之外,房委會靈活善用等待清拆重建的白田邨空置單位,讓公屋申請者盡快上樓。房委會亦試行長者寬敞戶全免租金調遷試驗計劃及參與香港房屋協會經優化的未補價資助出售房屋出租計劃。這些都是我們善用現有公共房屋資源的例子。整體數目雖然不多,但能改善基層市民居住環境的機會,我們都不會放過。

儘管我們不斷努力,我們也得面對一個現實,就是社會結構變化對公屋需求的影響。隨着社會人口老化和「少子化」,公屋平均住戶人數下降已成趨勢。根據房屋統計數字2020的資料,2006年公屋的平均住戶人數是3.0人,但在2014年已下降至2.8人,而2019年更跌至2.7人。由此可見,公屋單位的平均住戶人數在過去十多年間一直下降,這也解釋了為何即使在過去五個財政年度(即由2015至16到2019至20年度)有共約66,900個公屋單位落成,但公屋居民人數卻只由約213萬人上升至約219萬人。因為平均住戶人數下跌,公屋的人均居住面積,亦由2007年3月底的12.2平方米上升至今年3月底的13.4平方米。

事實上,平均住戶人數下降的現象不限於公屋,在資助出售單位和私人房屋市場也有同樣情況。放諸四海,這個現象也不是香港獨有,根據聯合國2017年的統計報告*,平均住戶人數下降是一個全球性的趨勢。

公屋平均住戶人數持續下降的趨勢對我們帶來進一步挑戰。因為興建一間公屋所需的資源相對是固定的,平均住戶人數下降意味着即使投入同樣的資源,入住公屋的受惠人數相對以往而言卻有所減少。若要將入住公屋的受惠人數維持在與以往相若的水平甚至增加,我們需要投入更多的資源建造更多公屋單位。然而,在土地不足的局限下,公屋單位供不應求的情況變得更嚴峻。

為照顧市民的住屋需要,政府一直不遺餘力增加公營房屋供應。從房委會和房協過去15年(即2005至06到2019至20年度)的公營房屋實質建屋量和未來五年(即2020至21到2024至25年度)的公營房屋預測建屋量可見(見附表一和二),房委會和房協每年興建公營房屋的數目都有變化。我去年在公布《長遠房屋策略》2019年周年進度報告時表示,假設當時已覓得的土地能如期順利推出作建屋之用,在2020至21年度起十年期內,我們可興建272,000個公營房屋單位。這數字較2018年公布上一個十年期(2019至20到2028至29年度)增加了24,000個單位。雖然此數字較現時301,000個單位的公營房屋供應目標仍欠缺29,000個單位,但差距已大幅少於上一個十年期67,000個單位的推算短缺。根據2020年6月的預測,房委會和房協於2020至21到2024至25年度的五年期內,公營房屋總建屋量合共約為101,300個單位,當中包括約70,500個公屋/綠表置居計劃單位和約30,800個其他資助出售單位。從上圖可見,過去五個五年期的公營房屋總建屋量,整體持續增長。至於2025至26年度及之後預期落成的公營房屋項目,大部分仍處於初期規劃及設計階段,受多項因素影響,發展項目可能有所變動,因此難以在現階段列出詳細資料和時間表,但按估算平均每年約有35,000個公營房屋單位。為落實《長策》所訂定的建屋目標,我們會繼續致力提升土地發展潛力,並採用全面規劃和因地制宜的設計,以充分配合地盤情況、善用地積比率,務求增加建屋量。

覓地建屋是長遠解決房屋問題的根本之道。政府會繼續透過短、中、長期的措施增加土地供應,加上社會各界齊心協力,我們希望可以加快和增加公營房屋的供應,盡全力為市民提供適切的居所。

(以上是運輸及房屋局局長陳帆10月17日在網誌發表的文章)

(註*)詳情請參閱此連結

附表一:房委會和房協2005至06到2019至20年度公營房屋實質建屋量

|

年度 |

公共租住房屋(註一) |

資助出售單位(註二) |

總計 |

|

2005至06 |

17,153 |

0 |

17,153 |

|

2006至07 |

7,192 |

1,776 |

8,968 |

|

2007至08 |

14,598 |

1,962 |

16,560 |

|

2008至09 |

19,050 |

1,624 |

20,674 |

|

2009至10 |

15,389 |

370 |

15,759 |

|

2010至11 |

13,672 |

1,110 |

14,782 |

|

2011至12 |

11,186 |

0 |

11,186 |

|

2012至13 |

13,114 |

0 |

13,114 |

|

2013至14 |

14,057 |

0 |

14,057 |

|

2014至15 |

9,938 |

0 |

9,938 |

|

2015至16 |

14,264 |

988 |

15,252 |

|

2016至17 |

11,416 |

3,017 |

14,433 |

|

2017至18 |

13,413 |

248 |

13,661 |

|

2018至19 |

17,658 |

9,121 |

26,779 |

|

2019至20 |

10,107 |

4,638 |

14,745 |

|

(註一)房委會的公共租住房屋建屋量包括房委會的公屋、中轉房屋和由居者有其屋計劃轉作公屋項目的單位及房協的租住房屋和長者安居樂計劃的單位。 (註二)房委會的資助出售單位建屋量包括房委會的居屋、綠置居等單位及房協的住宅發售計劃、夾心階層住屋計劃和資助出售房屋項目的單位。就於2002年至2004年期間落成,並於2007年起才分批發售的居屋/住宅發售計劃單位而言,上表所指的年份為其首次推售時間。 |

|||

附表二:2020至21到2024至25年度房委會及房協的公營房屋預測建屋量(註三)

|

年度 |

房委會 |

房協 |

總計 |

||

|

|

公屋/綠表置居計劃(註四) |

其他資助出售單位 |

出租單位(註五) |

資助出售單位 |

|

|

2020至21 |

8,000 |

5,000 |

1,000 |

- |

14,000 |

|

2021至22 |

21,700 |

6,500 |

- |

- |

28,200 |

|

2022至23 |

10,400 |

3,600 |

300 |

- |

14,300 |

|

2023至24 |

21,500 |

5,100 |

1,400 |

700 |

28,700 |

|

2024至25 |

5,500 |

7,900 |

700 |

2,100 |

16,200 |

|

總計 |

67,100 |

28,100 |

3,400 |

2,800 |

101,300 |

|

(註三)數字乃根據2020年6月房委會的房屋建設計劃和房協的發展計劃大綱及計至最近的百位整數。由於進位原因,數字相加結果可能不等於所列總數。數字會因應計劃而修訂。 (註四)數字指房委會預計於每個財政年度中落成的新單位數目,並不反映可供編配予公屋申請者的公屋單位總數。這是由於有關數字並未包括從現有屋邨回收的公屋單位,後者亦是另一個編配予公屋申請者的主要單位來源。 (註五)包括房協長者安居樂住屋計劃下的單位。 |

|||||